Criamos soluções contábeis únicas e personalizadas para pessoas empreendedoras que desejam evoluir, performar, crescer, aprimorar, transformar seus negócios e sua realidade e impactar positivamente no cenário onde atuam.

Vamos, juntos com você, encontrar a resposta que tanto você precisa para elevar e garantir o futuro próspero ao seu negócio!

Simplificando, nosso objetivo é maximizar seus lucros. A maior preocupação dos empreendedores, esta sempre localizada no mesmo lugar. O financeiro.

O que fazemos

Somos um escritório de contabilidade que oferece assessoria contábil diferenciada, exclusiva e sob medida do MEI à grande empresa. Baseados em metodologia própria, geramos um processo de transformação através de novos padrões de atendimento contábil para seu negócio ir muito mais longe.

Nosso Trabalho, Seu Resultado!

Possuímos soluções inteligentes customizadas, comprovadas, eficazes e viáveis nas áreas contábil, fiscal, trabalhista e societária, proporcionando informações mais seguras para a tomada de decisão de nossos clientes.

Depoimentos

O Euro Contábil ajuda o dia a dia de centenas de empreendedores

Veja o que eles estão achando

“É uma grande parceira da nossas atividades do dia a dia”

Elio Bonfim Junior

SÓCIO DIRETOR

“A Assessoria Contábil da Euro é Fantástica”

Hamilton J.

PERFORMANCE ACADEMIA

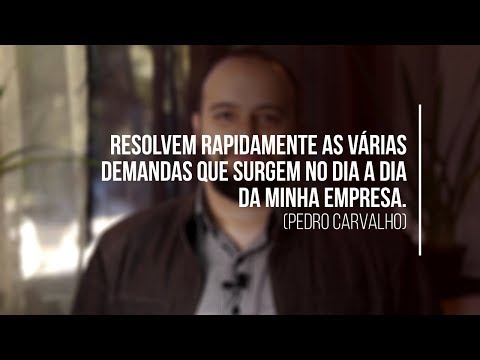

“O trabalho do Euro Contábil vai além de uma contabilidade comum”

Pedro Carvalho

CAFETERIA ORIGINAL

Calculadora de

HONORÁRIOS

Calcule aqui sua mensalidade!

ou, ligue agora e converse conosco.

Teremos a maior satisfação em atendê-lo(a).

Clientes pelos quais trabalhamos

Rua Minas Gerais, 297 – 15º andar – Sala 151

Ed. Palácio do Comércio – CEP 86010-170

Centro – Londrina – Paraná

Telefone: (43) 3322-7611

WhatsApp: (43) 99137-1569

E-mail: euro@eurocontabil.com.br