O comércio é um dos setores mais beneficiados pela não cumulatividade plena — mas também um dos mais expostos ao fim do float financeiro com o split payment. Este artigo mapeia os impactos reais da reforma pro seu negócio e onde estão as oportunidades de quem se organizar primeiro.

Se tem um setor que já ouviu falar demais sobre a Reforma Tributária, é o comércio. Fim do ICMS, fim da guerra fiscal, split payment, crédito pleno — a lista de mudanças é grande, e nem toda ela é boa notícia. O problema é que a maior parte do que circula por aí trata a reforma como um pacote único, positivo ou negativo, quando na real ela mexe em pontos bem diferentes da sua operação — alguns a seu favor, outros exigindo ajuste rápido.

A boa notícia: comércio é, estruturalmente, um dos setores que mais ganha com o fim do efeito cascata. A má notícia: é também um dos setores que mais sente o fim do float (flutuação) financeiro — aquele intervalo entre vender e recolher o imposto, que hoje ajuda a financiar o capital de giro de muita loja.

Neste artigo, vamos separar o que é impacto real (o que muda na sua operação, no seu caixa, na sua margem) do que é oportunidade real (onde a reforma trabalha a seu favor, se você se organizar antes da concorrência).

Duas forças que vão definir o resultado pro seu comércio

Tem duas mudanças estruturais acontecendo ao mesmo tempo, e elas puxam em direções diferentes. De um lado, a não cumulatividade plena elimina o imposto em cascata que hoje encarece a cadeia de compra e venda — isso é ganho estrutural pra indústria e comércio. De outro, o split payment tira de você o dinheiro do imposto no exato momento da venda, em vez de deixar esse valor no seu caixa até a data de recolhimento — isso é perda de capital de giro.

Entender essas duas forças separadamente é o primeiro passo pra não tratar a reforma como só boa ou só ruim. Ela é as duas coisas ao mesmo tempo, e o resultado final pro seu negócio depende de quão bem você se prepara pra cada uma.

O fim do efeito cascata: crédito pleno como oportunidade real

Hoje, parte do ICMS e do PIS/COFINS que você paga nas compras não vira crédito integral — fica embutido no custo, empurrando sua margem pra baixo sem que você veja exatamente onde. Com o IBS e a CBS, isso muda: praticamente tudo que você compra pra revender ou operar gera crédito, de forma ampla e sem a briga de sempre sobre o que é ou não insumo.

Na prática, isso significa que a sua cadeia de compras passa a ser uma alavanca de recuperação de caixa, não só um centro de custo. Quem organiza bem esse crédito — cadastro correto, fornecedor em dia — recupera de verdade o que hoje fica perdido no meio do caminho.

Oportunidade: comércio e indústria estão entre os setores que mais se beneficiam da não cumulatividade plena. Serviços, ao contrário, tendem a sentir aumento de carga nominal. Se seu negócio combina venda de produto com prestação de serviço, vale simular o impacto separado por linha.

Split payment: a mudança que mexe no seu caixa antes de 2033

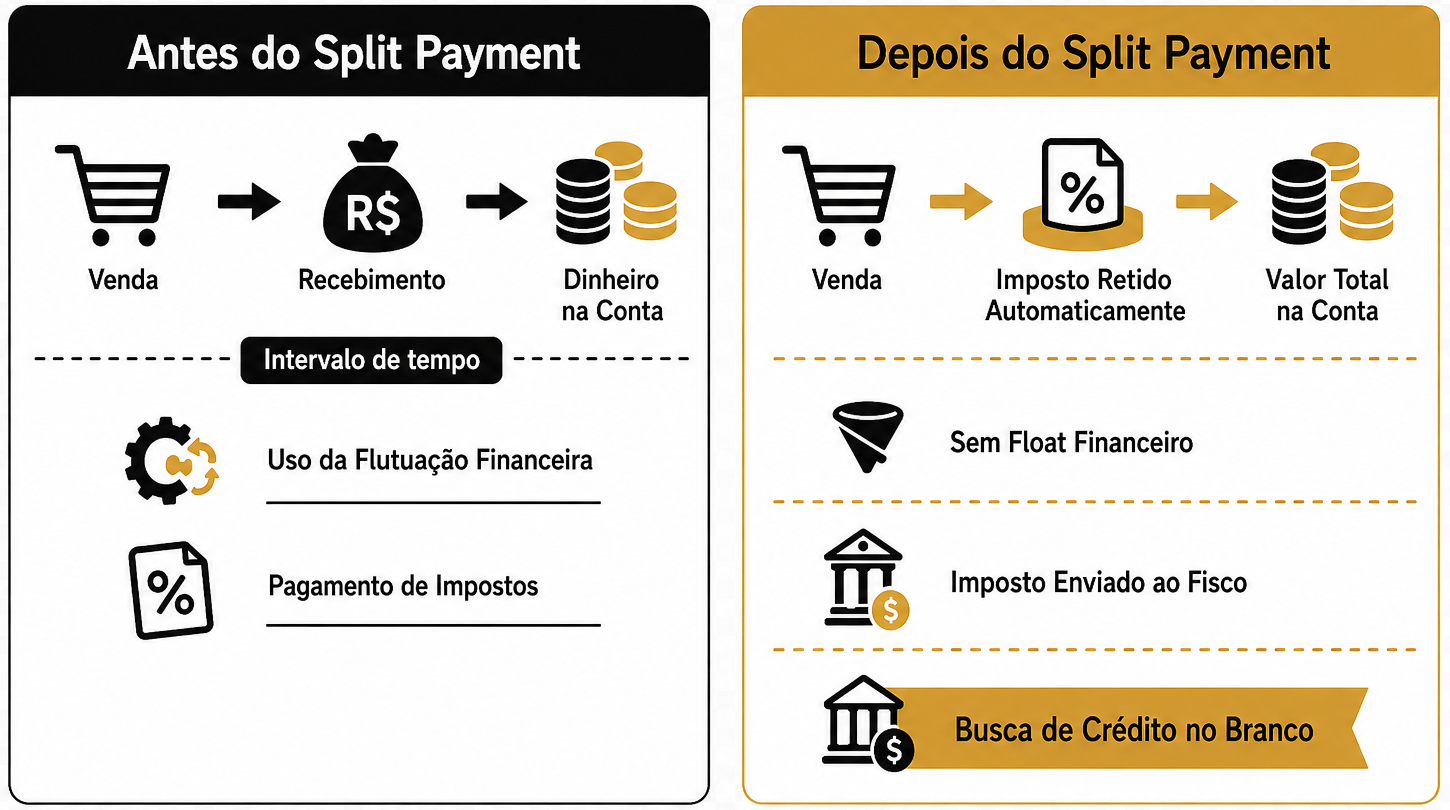

Essa é, provavelmente, a mudança mais subestimada da reforma pro varejo. A partir da vigência plena, o IBS e a CBS de cada venda serão retidos automaticamente no momento do pagamento — no cartão, no Pix, na maquininha — e enviados direto pro Fisco. Na sua conta, cai só o valor líquido.

Isso elimina o float financeiro: aquele intervalo entre a venda e o recolhimento do imposto, que hoje muita loja usa, na prática, como capital de giro informal. Sem esse intervalo, negócios que dependiam desse fôlego de caixa podem precisar recorrer a crédito bancário pra cobrir a lacuna — com juro entrando na conta.

Saiba mais sobre Split Payment no post dedicado ao assunto – Clique aqui.

Ponto de atenção estratégico: se o seu capital de giro hoje depende, mesmo que parcialmente, do intervalo entre vender e recolher imposto, esse é o momento de simular o novo cenário e negociar linhas de crédito antes de precisar delas com urgência — não depois.

Preço, margem e cadastro: por que remarcar tudo de uma vez é arriscado

Com margens historicamente apertadas, o comércio não tem muito espaço pra erro de precificação. E o novo modelo exige recalcular o markup de cada produto considerando o crédito que ele efetivamente gera — não dá pra aplicar um reajuste genérico em cima de tudo.

Isso passa direto pelo cadastro: cada SKU precisa estar com a classificação fiscal correta pra que o crédito seja apurado certo. Em um comércio com milhares de itens, esse é um trabalho de revisão real, não um ajuste de sistema automático.

- Produtos com alíquota reduzida ou zerada (cesta básica, por exemplo) pedem tratamento específico na precificação;

- Itens com fornecedores fora do regime regular podem gerar menos crédito do que o esperado;

- Categorias com giro rápido e margem apertada são as mais sensíveis a erro de markup.

Fim da guerra fiscal: quem ganha e quem perde incentivo

Boa parte do comércio brasileiro, principalmente em operações multiestaduais, construiu estratégia de local de operação em cima de incentivos fiscais de ICMS oferecidos por estados na chamada guerra fiscal. Esses benefícios somem ao longo da transição, até 2033.

Se sua empresa se beneficia hoje de algum incentivo estadual, esse é um ponto crítico de revisão de planejamento — o benefício não vai simplesmente ser substituído por outro. Por outro lado, quem nunca teve acesso a esses incentivos ganha em um jogo mais parelho: menos vantagem competitiva vindo de geografia, mais vindo de eficiência operacional.

Operar em vários estados fica mais simples

Hoje, vender pra fora do seu estado significa lidar com regras de ICMS diferentes pra cada unidade federativa — alíquota, obrigação acessória, prazo, tudo varia. O IBS unifica isso em um modelo nacional único, com um Comitê Gestor centralizando a arrecadação entre estados e municípios.

Pra comércio com operação multiestadual ou que planeja expandir geograficamente, isso reduz de forma real a complexidade de compliance — menos sistema paralelo, menos regra regional pra rastrear.

Onde o varejo mais erra na transição

Os riscos operacionais mais comuns não são de má-fé — são de organização. Vale mapear estes pontos antes que virem problema:

- Sistemas de PDV e ERP sem suporte ao split payment automático nos meios de pagamento aceitos;

- Cadastro fiscal desatualizado em SKUs de giro mais lento, que ficam pra trás na revisão;

- Fornecedores que ainda não emitem notas com os campos corretos de IBS e CBS, travando seu crédito;

- Falta de separação de vendas por destino (mesmo município, outros municípios, outros estados) pro fechamento contábil;

- Equipe de loja e caixa sem treinamento pro novo layout de nota fiscal.

O que levar pra próxima conversa com seu contador

- Mapeamento completo dos tributos pagos hoje por categoria de produto, comparado ao que cada um vai gerar de crédito no novo modelo;

- Avaliação de quais sistemas (PDV, ERP, adquirente) já suportam split payment nos meios de pagamento que você aceita;

- Simulação do impacto no capital de giro com o fim do float financeiro, incluindo se vale negociar linha de crédito preventiva;

- Revisão de incentivos fiscais estaduais que sua empresa usa hoje e o cronograma real de extinção deles;

- Priorização da revisão de cadastro fiscal pelos SKUs de maior giro e maior representatividade de faturamento primeiro;

- Levantamento dos principais fornecedores e se já estão emitindo notas compatíveis com os novos campos.

2026 é a fase de testes — alíquota simbólica, sem impacto financeiro relevante. É exatamente essa janela que separa quem chega em 2027, com a cobrança valendo pra valer, organizado, de quem chega correndo atrás.

Fechando a conta

A Reforma Tributária não é um pacote único de boas ou más notícias pro comércio — é uma combinação de ganho estrutural (crédito pleno, fim da guerra fiscal, simplificação multiestado) com um desafio operacional real e imediato (split payment, revisão de cadastro, capital de giro). Tratar as duas coisas juntas, com prioridade clara, é o que separa quem sai na frente de quem só reage.

O próximo passo não é esperar 2027 pra agir. É usar a fase de testes de 2026 pra simular o impacto real na sua margem, testar os sistemas e revisar o cadastro fiscal com calma — antes que o volume de recolhimento fique alto de verdade.

A Euro Contábil acompanha de perto os impactos da Reforma Tributária no varejo e ajuda comércios a estruturar essa transição com segurança, sem perder margem nem capital de giro pelo caminho.

Fala com a nossa equipe e vamos mapear juntos onde a reforma pesa mais no seu negócio — e onde ela trabalha a seu favor.